link

��������

link

��������

������п��� �밶�˻� �밶���� ��ۿ��� ��۹�˾���� �밶��˾���� �ڵ�����ۿ��� ������п������� ����밶�˻� ����������˻�

���ڷֲ��绰��0755-8366 6468

���棺0755-8366 2816

��ʢͶ�����䣺kary@gsi.com.cn

��ַ���������������϶�·5002�ŵ�������6208-6213��

�ӱ��������Ǻܸ���������ʼ����һЩ˰�վ���ͷǾ�����˵��йظ�������˰�����⣬���Ǿ�������������ĽǶȣ�ͨ�������������������Ƕ���˰�վ���ͷǾ������˰�յ�һ��˼����

����֮ǰ����������˼���������⣿

�⼸�����⣬��������һ�����飬�����˵�˰�վ������ݡ�

��˵���ǣ������ȷ�������ڼ�˰�վ�����˵����ݡ���ô��������ݵ�֤����˰�չ�ϽȨ�йأ�һ����˵����Ӧ�þ��ҵ�ȫ������������Ϊ˰�վ������ڹ�����˰��

�µġ��й�������������˰��������ʵʩ�������ھ�����˺ͷǾ�������״���ȷ�˸��

|

������� |

�Ǿ������ |

|

|

˰�վ����ж� |

���й�������ס����������ס����һ����˰��������й����ھ�ס�ۼ���һ�ٰ�ʮ����ĸ��� |

���й�������ס���ֲ���ס��������ס����һ����˰��������й����ھ�ס�ۼƲ���һ�ٰ�ʮ����ĸ��� |

|

��˰��Χ�ж� |

���ں;���ȡ�õ����� |

���й�����ȡ�õ����� |

������˰�վ�������������������Dz��ܼĴӹ�����ȥ�ж�һ���˵�����ij����˰�վ������ݡ�

�������ȣ�˰�վ��������������ص㣺1.˰�վ�����һ���ۺ��жϵĽ������ʵ�о����ϽȨ�Ĺ��ң��������ס��������������ͣ��ʱ����������ж���Ȼ�˾������ݱ��ĵ���Ȼ�ˣ������ľ�������ж�Ϊ���ڹ���˰�վ���Ҫ���ס��������“����”��˰��������ȫ���緶Χ��ȡ�õ��������ס��������˰��2.˰�վ������ݲ�����ά�ֲ�������������Ը���ס����������ͣ��ʱ��ĸı�������仯�����������Ƕ��ġ����ǹ��������Ƚ��ȶ���

���ԣ����ǿ�����Ϊ��������B����������й���˰���й���˰�վ�����ж�����ôҲ���ܳ�Ϊ�й���˰�վ���֮���й���A��Ȼӵ���й����������dz������ȾӺ���ij�����������������Ϊ��Ϊ�й���˰��˰�վ���

˰�վ�����ж����Ը������ҵĹ��ڷ��涨Ϊ�������еģ���ÿ�����Ҷ���һ����������Ȼ���Ƿ����ڱ���˰�վ���ı������и��ԵĹ涨�������Ѿ�̸���й�˰�վ�����˵ı����Թ��ڸ�˰���Ĺ涨��������Щ�涨���ܻ�����ص�ЧӦ���Ӷ����ܷ���˫��˰�վ����Ľ����

�ٸ����ӣ�

����Ȼ��C�������̿������ߣ�������¾��ûʱ���п�����Ϊ�������������ҵľ����ж�����ͬ�������������������ҵ�˰��ͬʱ�ж�Ϊ����������˰�ˡ�����������£����������Ȼ��Cͬʱ�����������Ϲ��ҵ�ȫ����˰�������˫����˰������˰�ո��������������գ���Ҫ��Ҫרҵ����Ϊ�����к����Ĺ滮��������ܱ��ж�Ϊ˫��˰�վ���ķ��ա�

���ͬʱ�������ĸ�������˰��߱�˰���Dz�ͬ�ģ�����һ�������ĸ߾�ֵ��Ȼ����˵������“���”����Ϊ��˰�ʹ��ҵ�˰�վ���Ҳ�ǰ���ÿһλ�ĸ߾�ֵ��˰����ǰ�����⣬��Щ����Ľ���������������ѯ����˰����ػ��������жϻ�ԶԶ��������Ҫһ���dz�רҵ����ķ�˰�ŶӴӸ߾�ֵ��˰�˵������ص㡢��Ӫ��ҵ���Ի������������˰�շ��շ���ȫ��ѿأ�Ϊ����ǰ�滮����ֹ�º���������ص�˰����ʧ��

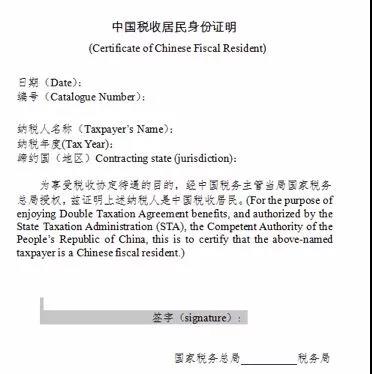

һ����˵��˰�վ�������������˰��Э������������Ҫ������Ҫ������˰����ؿ��ߡ�����ݡ�����˰���ֹܾ��ڵ���<�й�˰�վ�������֤��>�й�����Ĺ��桷������˰���ֹܾ���2019���17�ţ��涨�����Ҫ���������й�˰�վ�������������ͼ����������Ӧ������������˰����˰������뿪�ߡ�˰�վ���֤������������ο��ߣ���ô���룬�����е�ע�������ݣ�������ѯ���Nרҵ���ʻ����ϸ�Ľ����������ѯ���ߣ� 400-833-0866 ����

��������ת���Գ�����INHETRUST

��һƪ���ش�����ح�������ȡ����ͽ������ѣ�δ����������ƣ�

��һƪ������ | ������ϵ�Ʊ��������������Ǵ�������Щ�����ź�

����Ƽ�

link

��������

������п��� �밶�˻� �밶���� ��ۿ��� ��۹�˾���� �밶��˾���� �ڵ�����ۿ��� ������п������� ����밶�˻� ����������˻�

���ڸ�ʢ ֪ʶ��Ȩ���� ��˾ע�� ������ ������ѧ �������� �������� ��ʢ���� ��ϵ��ʢ HTML��ͼ