link

友情链接

link

友情链接

香港银行开户 离岸账户 离岸开户 香港开户 香港公司开户 离岸公司开户 内地在香港开户 香港银行开户条件 香港离岸账户 开香港银行账户

深圳分部电话:0755-8366 6468

传真:0755-8366 2816

港盛投资邮箱:kary@gsi.com.cn

地址:深圳市罗湖区深南东路5002号地王大厦6208-6213室

2019年,轰轰烈烈的个人所得税改革步伐正大步迈进,新的个税法实施以来,专项附加扣除等政策深入人心,为大家所熟知。

但是,我们需要提醒您的是,目前仍有一项改革措施尚未启动,这项措施在新的个税法及其实施条例中已有提及,但是相关操作细则目前尚未出台。这项政策关系到大部分的自然人纳税群体,甚至改变了我们几十年来个税申报的习惯,个税申报方式不再局限于传统的代扣代缴。这一项改革内容即个人所得税的汇算清缴。

为了及时应对2020年个税汇算清缴来临,我们将给你陆续带来一些关于个税汇算清缴的讯息,从专业的角度与您一起共同预判和防范汇算清缴中可能产生的风险,根据您个人财富情况为您提供专业客观的咨询与规划,共同应对个税的汇算清缴,在确保个人纳税合规性基础上,实现最大程度的节税。

对于个税汇算清缴,我们特别提醒您关注以下几个方面:

这里是一个基础概念。在以前的个人所得税法的规定下,其申报方式为支付方代扣代缴,按月或者按次扣缴个税,在这类申报方式下,纳税人本人不再需要汇算清缴。

新的个税法下,对于居民个人取得的综合所得(包括工资薪金所得、劳务报酬所得、特许权使用费所得、稿酬所得等四类所得),要求按年合并后汇总缴纳个税,如果有扣缴义务人、先由扣缴义务人在支付所得时候按月或者按次预扣预缴税款,到次年可由纳税人对上年度取得的所得进行汇算清缴,多退少补。

简言之,纳税人如有扣缴义务人、先由扣缴义务人预先扣缴税款;到了年底,纳税人再合并一年的综合所得后计算全年的应纳税款,多退少补,这就是个税的汇算清缴概念。

小贴士:个税改革后,个人所得税的所得范围包括以下九类:

|

所得大类 |

征税类别 |

|

综合所得(按纳税年度合并计算个税) |

工资薪金 |

|

劳务报酬 |

|

|

特许权使用费 |

|

|

稿酬所得 |

|

|

分类所得(分别计算个税) |

经营所得 |

|

财产租赁所得 |

|

|

财产转让所得 |

|

|

利息、股息、红利所得 |

|

|

偶然所得 |

不是。目前来说,汇算清缴只针对居民个人取得的四项综合所得(包括工资薪金、劳务报酬、特许权使用费所得、稿酬所得等四类所得)进行。其他所得类型(除经营所得),一般仍由扣缴义务人代扣代缴完毕。

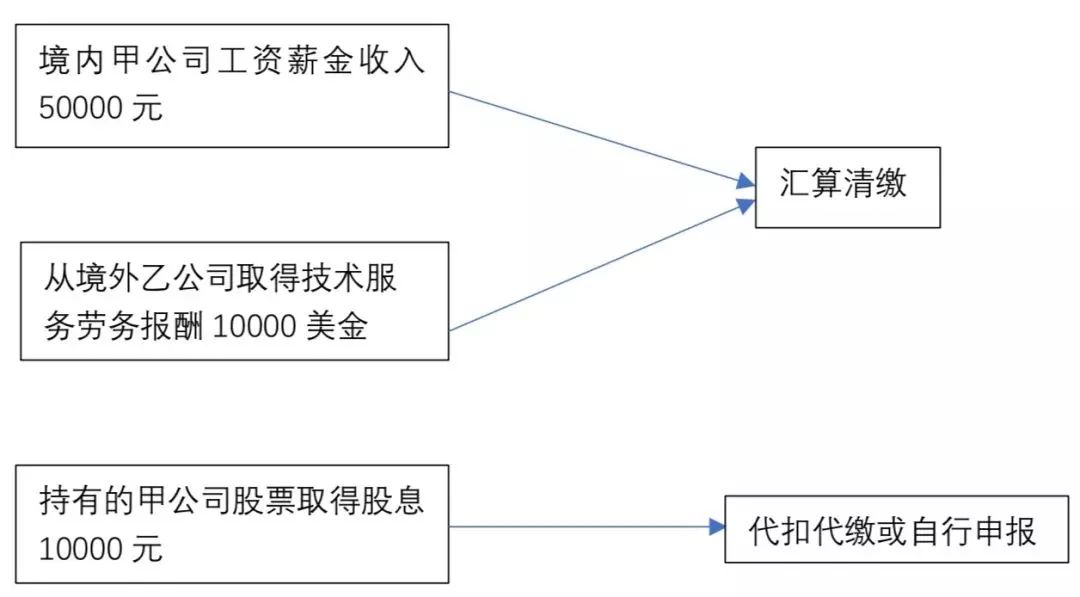

举个例子:2019年,张先生担任境内上市公司甲公司高管,有三项收入来源:

1.每月取得50000元的工资薪金收入,并由甲公司预扣预缴个税;

2.同时从美国乙公司取得了提供技术服务的劳务报酬10000美金;

3.此外,张先生持有甲公司股票,2019年取得股息所得10000元。

那么张先生应当对其取得工资薪金和劳务报酬所得汇总计算,在2020年进行汇算清缴。对于10000元股息所得不需要汇算清缴,直接由甲公司在支付股息时代扣代缴个税即可。

汇算清缴的表述主要针对居民个人。但请注意,如果您是非居民个人,在特定情形下也需要在次年6月30日或离境之前办理纳税申报,这一特定情形主要指“扣缴义务人未扣缴税款”,因此实践中,需要非居民个人尤其关注应税收入的扣缴义务人按月或者按次代扣代缴情况。

如果ABC公司和培训机构D作为扣缴义务人按照规定按月对其代扣代缴个税,ROY无需进行汇算清缴;如果扣缴义务人没有代扣代缴,例如培训机构没有就其讲课费代扣代缴个税,则Roy应当在次年6月30日或者离境前办理自行申报。

应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。也就是说,对于2019年您取得综合所得(工资薪金、劳务报酬、特许权使用费、稿酬等四类),如果您需要汇算清缴,那么请您于2020年3月1日至6月30日办理。

其一:对于只取得一项工资薪金所且一年内雇佣单位维持不变的自然人纳税人来说,汇算清缴一般较为简单,甚至可能不需要汇算清缴(因为扣缴义务人每月为其预扣预缴个税,导致可能预扣预缴的个税合计与全年应纳税额一致,不再需要多退少补)。

其二:对于取得多类所得、多处所得包括境外所得、雇佣单位变化较多、预缴税款不足或者需要退税的自然人纳税人来说,建议应在专业机构的指导下进行汇算清缴,防止出现计算错误或者判断错误的情况,避免不必要的风险。

其三:高净值人群取得的所得。根据我们的观察,这类人群所得类型和来源地多样,所得金额较大,边际税率较高,汇算清缴后补税的风险较大,为了确保汇算清缴的准确性和合规性,建议务必由专业机构——港盛国际或拨打400-0886468进行咨询,我们将为您提供汇算清缴的提前规划和合理预判,准确计算税款,最大化产生节税效应,防止风险产生。

关于个税的汇算清缴,这次就与您分享到这里,我们相信,后续还会有更加详细的操作规定陆续出台,我们会密切关注后续的细则发布,并与您分享我们关于汇算清缴的一些观察与思考。

希望与您进行进一步互动,让我们一起迎接渐行渐近的个人所得税汇算清缴时代。

相关推荐

关于港盛 知识产权保护 公司注册 移民海外 出国留学 服务中心 荣誉资质 港盛新闻 联系港盛 HTML地图